Em face da importância dos Indicadores financeiros para o bem-estar da empresa, esse artigo irá expor conceitos essenciais para a Análise Financeira, assim como irá apresentar os principais Indicadores de Liquidez.

ATENÇÃO!

Para o completo entendimento da importância deste artigo sugerimos a leitura de “Indicadores Financeiros, o que são e para que servem?”

O QUE É LIQUIDEZ?

A Liquidez é a capacidade que possui uma empresa de gerar fundos suficientes para pagar suas obrigações a curto prazo no seu vencimento, ou seja, a liquidez define o poder de “pagamento” da empresa a curto prazo.

Os Indicadores de Liquidez mostram a facilidade ou dificuldade de converter os ativos circulantes da empresa em dinheiro. Desse modo, é importante que se tenha claro o conceito de ativos circulantes e passivos circulantes, tendo em vista que se supõe que os ativos circulantes podem ser convertidos em dinheiro, ao final de um ano. Assim, a liquidez depende da qualidade dos ativos circulantes com os quais a empresa conta, tendo em conta quão fácil é convertê-los em dinheiro frente a urgência ou ao vencimento dos passivos.

Para determinar a Liquidez de uma empresa é necessário utilizar os seguintes indicadores:

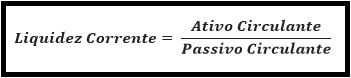

- Liquidez Corrente

- Liquidez Imediata

- Liquidez Seca

- Capital Circulante Líquido

LIQUIDEZ CORRENTE

A Liquidez Corrente é um indicador de Liquidez que estabelece a relação que existe entre os ativos circulantes e os passivos circulantes, sendo seu resultado interpretado, portanto, como a quantidade de Ativos Circulantes (em reais), para cada real que deve ser pago em Passivos Circulantes, para cumprir com as obrigações.

A Liquidez Corrente pode ser calculada da seguinte maneira:

É importante ressaltar que não se pode utilizar esse índice como único teste de liquidez, visto que ele depende da certeza sobre a conversão de dinheiro do ativo circulante antes do vencimento das obrigações do passivo circulante, ou seja, uma razão maior que 1 nem sempre garante que o devedor poderá cumprir com o pagamento.

Assim, o importante não é o excesso de ativos circulantes sobre passivos circulantes, mas a qualidade dos ditos ativos circulantes, isto é, se as contas a receber e os inventários são facilmente convertidos em dinheiro. Por exemplo, uma empresa pode ser efetivamente liquida, embora tenha um índice igual ou inferior a 1 (por exemplo uma cervejaria), enquanto que outra, com um índice superior a 2, se veja em apertos para cumprir com suas obrigações correntes (por exemplo uma empresa têxtil).

LIQUIDEZ IMEDIATA

A Liquidez Imediata revela a capacidade de uma empresa pagar suas obrigações imediatamente, ou seja, sem se considerar recebimentos futuros e valor de estoque.

Assim, esse indicador pode ser calculado como:

LIQUIDEZ SECA

A Liquidez Seca indica a capacidade que uma empresa tem de pagar as obrigações a curto prazo sem contar com o estoque. Ou seja, esse indicador dá a possibilidade de se determinar com facilidade o que a empresa possui, efetivamente, de ativos circulantes para converter em dinheiro, sem comprometer o estoque.

No entanto, isso gera um questionamento comum: “Por que não se conta o estoque para encontrar a liquidez da empresa? ”. Para isso, é necessário entender que o estoque, por haver mais dificuldade em convertê-lo em dinheiro, devido ao processo de compra, processamento, acumulação e venda, não representa uma garantia para conhecer com exatidão a Liquidez da empresa.

Desse modo, é necessário avaliar e conhecer, em todo caso, o estoque e o tipo de negócio que se está analisando, visto que, em muitos casos, o estoque tem uma qualidade física e financeira melhor que outros elementos do ativo circulante, pois, por exemplo, não dá no mesmo analisar estoque de uma empresa têxtil e de uma cervejaria.

A Liquidez Seca pode ser calculada da seguinte maneira:

CAPITAL CIRCULANTE LÍQUIDO

O Capital Circulante Líquido não é, em si, um indicador financeiro, mas uma forma de complementar a avaliação da Liquidez Corrente em termos absolutos (diferença que existe entre duas contas).

Assim, o Capital Circulante Líquido pode ser calculado da seguinte maneira:

O Capital Circulante Líquido é o resultado da diferença do ativo circulante pelo passivo circulante, com o objetivo de determinar os excedentes do ativo que restam à empresa, para desenvolver suas atividades normais. Ou seja, esse indicador corresponde ao valor de ativo circulante necessário para que a empresa desenvolva, de forma eficiente, sua atividade econômica.

Desse modo, se os ativos de curto prazo fossem maiores que os ativos de curto prazo seria possível quitar todas as dívidas de curto prazo, pois isso significaria que a empresa teria excedentes para desenvolver suas atividades normais.

Em suma, os indicadores apresentados fazem parte dos Indicadores de Liquidez, os quais correspondem a primeira categoria, dentre todos os indicadores necessários, para determinar a situação financeira de uma empresa.

Destarte, já é possível entender a fórmula matemática, mas o intuito é ir muito além e, assim, entender a fundo esses resultados, a fim de que se possa tomar decisões financeiras assertivas quanto à gestão e ao planejamento da empresa.

OBSERVAÇÃO:

Para complementar seu aprendizado acompanhe os próximos artigos: Indicadores de Capital e Endividamento e Indicadores de Rentabilidade.

One thought on “Indicadores de Liquidez”